アリババはバリューである。

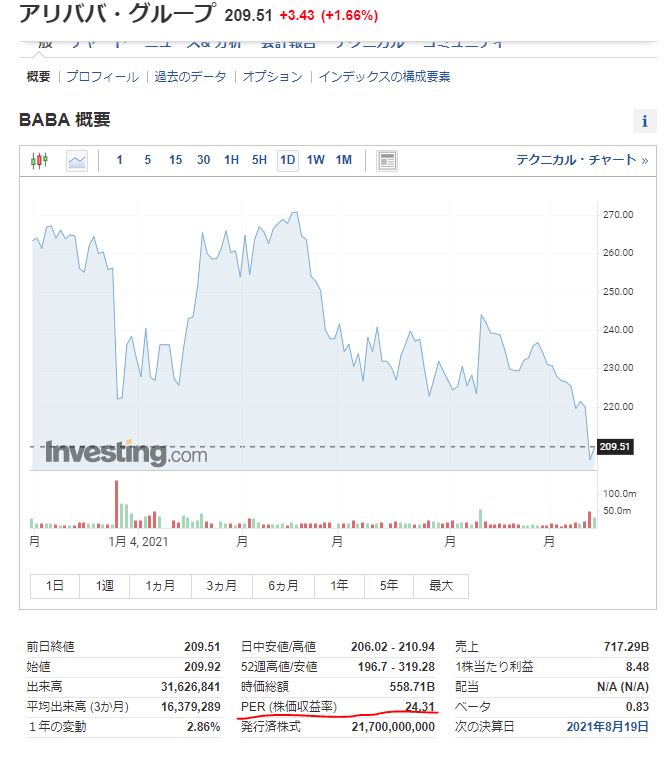

という主張を、自称バリュー投資家の方々から発せられるのを散見する。なるほど、アリババはPERが24.31に対して比較対象によく上げられる(と思っている)アマゾンのPERは60.16である。なるほど2.47倍の開きがあります。確かに割安である。

しかしふと思うのです。アリババはアマゾンと比較してよいのか?確かにアリババはNYに上場しておりアメリカの会計基準に沿っていますが、中国企業です。中国企業は中国企業として比較すべきでは?と思ったのです。

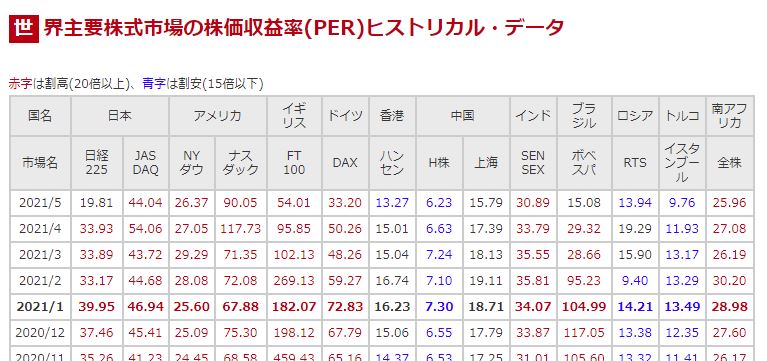

そこで乱暴ではありますが、中国企業が沢山上場しているであろう、香港ハンセンのPERを見ると、13.27です。対してアマゾンが上場するアメリカのナスダックは90.05です。

つまり、アマゾンはナスダック市場平均PER90.05に対して、60.16と割安である。対して、アリババは香港ハンセン市場PER13.27に対して、24.31と割高である。

ここから言えることは、アメリカ視点で見れば、アリババは安いが、中国視点で見ればアリババは実はバリューではないのではないか?という疑問です。香港市場のPERが低いのは、中国の会計に対する不信感によるディスカウントが入っており、アメリカ基準を満たしているアリババを同様に見るのは不適切だという声もあるでしょう。

たしかにそうかもしれない。

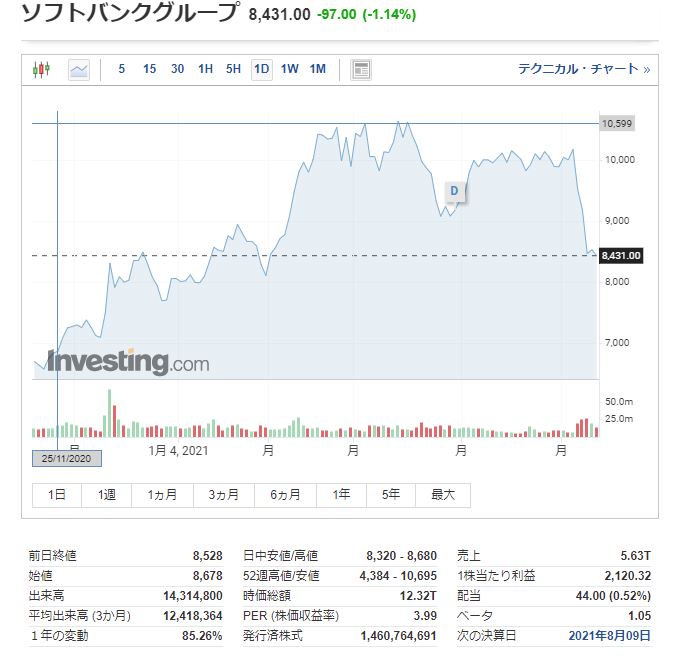

さらに、面白いと感じることとして、自称バリュー投資家でソフトバンクに投資している人は私は見かけません(いたらごめんなさい)。ソフトバンクなんか日本市場の平均PERが19.81に対して、3.99です。これだけ見れば安いです。日本市場のPER自体も世界に比べて低いと見えますが、更に安いです。最も、コロナ禍における株高による恩恵の結果とも言えるかもしれませんが。

結局、割安だ、割高だというのは人の主観であって、比較対象によって大きく印象が変わるものではないでしょうか。一時期、私もアリババは安いと見て保有しておりましたが、今は手放しております。代わりにソフトバンクを1単元程ですが買ってみました。鬼が出るか蛇が出るか判りませんが、気長に結果を待ってみたいと思います。

よければ↓の米国株ブログをクリックして頂けると、励みになりますのでよろしくお願いします。